让不懂建站的用户快速建站,让会建站的提高建站效率!

着手:华尔街见闻

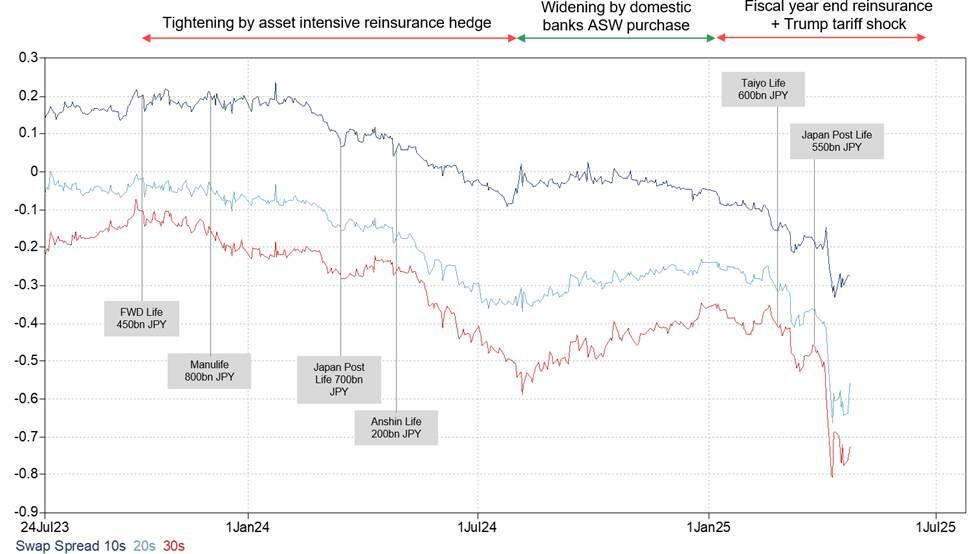

高盛合计,固然日本国债抛售咫尺尚未传导至日本股市或汇市,但其对大家债市的溢出效应已愈发显耀。自本年齿首以来,30年期日债已为G4国度收益率孝敬了约80个基点的上行压力,成为最大的看跌动能着手。这意味着,曩昔一个月好意思国国债收益率的飙升,很可能大部分是日本长期国债阛阓震动的“副居品”。

本周大家债市最引东谈主注意的并非好意思债飙升,而是日本国债阛阓的剧烈震撼。高盛最新研报揭示,日本长期国债收益率的“崩盘式”飞腾,竟是导致好意思债大跌的幕后推手。

24日,据追风来回台音问,高盛合计,日本长期国债收益率飙升的中枢原因在于供需严重失衡。寿险公司因久期缺口扩大而需求暴减,加上政府财政担忧加重以及金钱密集型再保障来回激励的抛售,共同构筑了长期国债阛阓的抛压。这些因素导致日本国债阛阓买家珍重,流动性极差,即便日本央行抓有大皆国债也无力回天。

高盛还强调,固然日本国债抛售咫尺尚未传导至日本股市或汇市,但其对大家债市的溢出效应已愈发显耀。数据泄漏,自本年齿首以来,30年期日本国债已为G4(好意思、欧、日、英)国度收益率孝敬了约80个基点的上行压力,成为最大的看跌动能着手。这意味着,曩昔一个月好意思国国债收益率的飙升,很可能大部分是日本长期国债阛阓震动的“副居品”。

预测改日,日本国债阛阓的波动性仍将抓续。尽管日本政府可能计划减少长期国债刊行或回购,但高盛合计,若无内容性的宏不雅经济战略应付高通胀,这种波动将反复出现。日本央行的货币战略走向,罕见是其量化紧缩旅途的转机,将成为短期内影响阛阓走势的要道。

日本长期国债收益率为何飙升?

高盛日本利率来回员Yusuke Ochi指出,日本长期国债收益率近期急剧飞腾,主要原因在于供需平衡的显耀恶化,这包括寿险公司需求的变化以及久期缺口的收紧,何况这种趋势并非短期征象。

寿险公司需求不及: 寿险公司的久期缺口已处于负值区域(适度2024年9月为-1.5年),因此难以抓续产生对长期国债的需求。罕见是40年期国债,在新偿付能力轨则下的欠债折现弧线使其自然买家珍重。此外,曩昔一些买家以致已滚动为日本国债的净卖家,导致供需长进至极悲不雅。 财政担忧加重: 跟着筹商院选举左近,确凿总计反对党皆敕令削减挥霍税。要是在野的自民党遇到紧要失败,日本的财政长进担忧将显耀加重。要是这导致日本国债评级下调,长期国债的需求可能会进一步恶化。 金钱密集型再保障影响: 2023年10月之后,一系列大型的金钱密集型再保障来回被告示。在这种生意状貌中,再保障公司采选日本寿险公司的金钱和欠债,并用更高收益的居品替代金钱以赚取利差。在此历程中,日本国债常被出售,这对长期国债的供需平衡产生了负面影响。

阛阓时期性因素与定位偏差

而高盛日本利率策略师Bill Zu在求教中指出,30年期日本国债咫尺的收益率水平已与30年期德国国债相配,这种情况在灵验下限时期以外很少抓续出现。

此次抛售相对勾搭在长期国债,导致10年期与30年期利差的陡峻化进度超出了其与全皆收益率水平的平常干系。同期,高盛对10年期期限溢价的掂量并未显耀上升,2年期、5年期和10年期收益率的变动也远小于与30年期收益率的平均干系。

抛售被时期性和仓位因素加重,包括杠杆展平仓位和长期国债需求的流动性极差。这很猛进度上与日本央行抓有52%的日本国债阛阓筹商。

值得留意的是,到咫尺为止,30年期国债的抛售并未奉陪日本其他金钱(如股票或货币)的更鄙俚投资组合压力,这与好意思国阛阓变成较着对比。在好意思国,国债抛售平常伴跟着股市和好意思元走弱。这种脱钩可能默示日本30年期国债的局部疲软可能是暂时的,要是时期性和仓位病笃现象缓解,以致可能逆转。

通胀与供需失衡的压根原因

高盛合计,鼓动此轮波动的压根原因在于通胀率的抓续上升,再加向前述由于久期需求下落和政府抓续纷乱的融资需求所导致的供需失衡加重。

日本通胀超预期: 日本的通胀一直强于预期,这部分是由于日本央行无法适度的飙升的米价/食物价钱。远期通胀预期已升至周期性高点,导致平衡收益率的抓续重订价。 ALM账户需求减少: 与其他国度通常,日本收益率飙升导致ALM账户的久期需求减少,因为欠债因利率上升而缩减。 国际投资者对日本国债酷好不及: 日本证券业协会(JSDA)的月度来回数据泄漏,国内长期债券抓有量已趋于沉静,这加重了对长期债券供应接收的担忧,尤其是在长期久期供应增多的情况下。这体当今近期长期国债拍卖的惊东谈主疲软,包括20年期国债拍卖尾部达到了1987年以来最差水平。这标明,对于日本投资者不购买好意思国国债而转而大皆购买日本久期债券的说法是失实的。大家溢出效应:日债拖垮好意思债

高盛指出,日本利率上升对大家债券阛阓的溢出风险是客户平常残暴的问题。咫尺的左证犀利各半。

一方面,高盛合计,时期性因素是日本长期国债波动的主要原因,这可能意味着对其他阛阓影响有限。此外,G4收益率的共同因素(第一主因素)对长期弧线(如10年期-20年期)的总方差诠释力较小,标明长期收益率的变动更具特殊性。

另一方面,有更多左证标明,日本长期国债运行对大家长期收益率施加更大的压力。高盛的方差瓦解模子泄漏,自本年齿首以来,30年期日本国债已对G4收益率孝敬了约80个基点的上行压力,是G4里面看跌力量的最大着手。其中确凿通盘发生自4月2日之后,这可能反应了流动性配景欠安、风险承担严慎以及财政担忧加重(这在其他G4阛阓也有所体现)。

这意味着,近期好意思国国债的大部分抛售压力实践上并非源于好意思邦原土因素,而是日本计帐后端抓仓的副居品。

投资者濒临抓续波动风险

面对抓续的债市震动,日本财务省可能计划减少30年期和40年期国债刊行量,以致回购非当期债券。但是,历史教授标明,在莫得阛阓危急倒逼的情况下,主动财政紧缩从未真确发生,因为这对在野党而言无异于政事自尽。

更可能的催化因素是日本央行货币战略决定,包括对量化紧缩旅途的任何转机。

高盛经济学家守护其不雅点,即下一次加息将在2026年1月,格外利率在远方的改日可能达到1.5%。在此之前,高盛接续预测5年期和10年期利率将濒临上行压力,这两个弧线点在改日12个月的发扬将弱于30年期日本国债。

高盛分析师坦承,刻下日本国债波动性怎样化解仍不开朗。但鉴于主要债券阛阓深广濒临的宏不雅驱动因素——通胀高企和债券供应量大——这种再行订价历程照旧相配剧烈,抓续时期越长,对国表里阛阓的结巴性就越大。

正如高盛的Zu转头所言:

"30年期日本国债的这场山火可动力于当地天气条件,但久期金钱濒临的不利征象预示着大家弧线将抓续出现波动。"

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风来回台。

更详实的解读,包括及时解读、一线计划等内容,请加入【追风来回台▪年度会员】

追风来回台由华尔街见闻和智堡归拢打造;

]article_adlist-->

]article_adlist-->

阛阓有风险,投资需严慎。本文不组成个东谈主投资建议,也未计划到个别用户特殊的投资目的、财务景况或需要。用户应试虑本文中的任何观念、不雅点或论断是否合适其特定景况。据此投资,职守自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:于健 SF069